Trong nền kinh tế thị trường, doanh nghiệp đóng vai trò quan trọng trong việc tạo ra sản phẩm, dịch vụ và đóng góp vào sự phát triển chung của xã hội. Song song với đó, doanh nghiệp cũng có nghĩa vụ đóng góp vào ngân sách nhà nước thông qua việc nộp thuế. Một trong những loại thuế quan trọng nhất mà doanh nghiệp phải nộp là thuế thu nhập doanh nghiệp. Bài viết này sẽ đi sâu vào tìm hiểu về thuế thu nhập doanh nghiệp, từ khái niệm cơ bản đến các quy định pháp luật liên quan. Vậy thuế thu nhập doanh nghiệp là gì? Cách tính thuế thu nhập doanh nghiệp như thế nào?

Thuế thu nhập doanh nghiệp là gì?

Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực thu, được Nhà nước áp dụng lên các doanh nghiệp, tổ chức có thu nhập chịu thuế. Nói một cách đơn giản, đây là khoản tiền mà các doanh nghiệp phải nộp vào ngân sách nhà nước dựa trên lợi nhuận mà họ kiếm được trong một kỳ kế toán nhất định.

Tại sao phải nộp thuế Thuế thu nhập doanh nghiệp

Việc đóng thuế thu nhập doanh nghiệp có ý nghĩa vô cùng quan trọng đối với nhà nước và xã hội. Bao gồm 3 ý nghĩa lớn nhất như sau:

Nguồn thu cho ngân sách nhà nước:

Thuế TNDN là một trong những nguồn thu quan trọng của ngân sách nhà nước, được sử dụng để đầu tư vào các công trình công cộng, cung cấp các dịch vụ công, và hỗ trợ phát triển kinh tế - xã hội.

Đảm bảo sự công bằng:

Việc đánh thuế vào lợi nhuận của doanh nghiệp giúp đảm bảo sự phân phối thu nhập công bằng hơn trong xã hội.

Điều tiết hoạt động kinh doanh:

Thông qua chính sách thuế, Nhà nước có thể điều tiết hoạt động kinh doanh của doanh nghiệp, khuyến khích các hoạt động sản xuất kinh doanh lành mạnh và hạn chế các hoạt động tiêu cực.

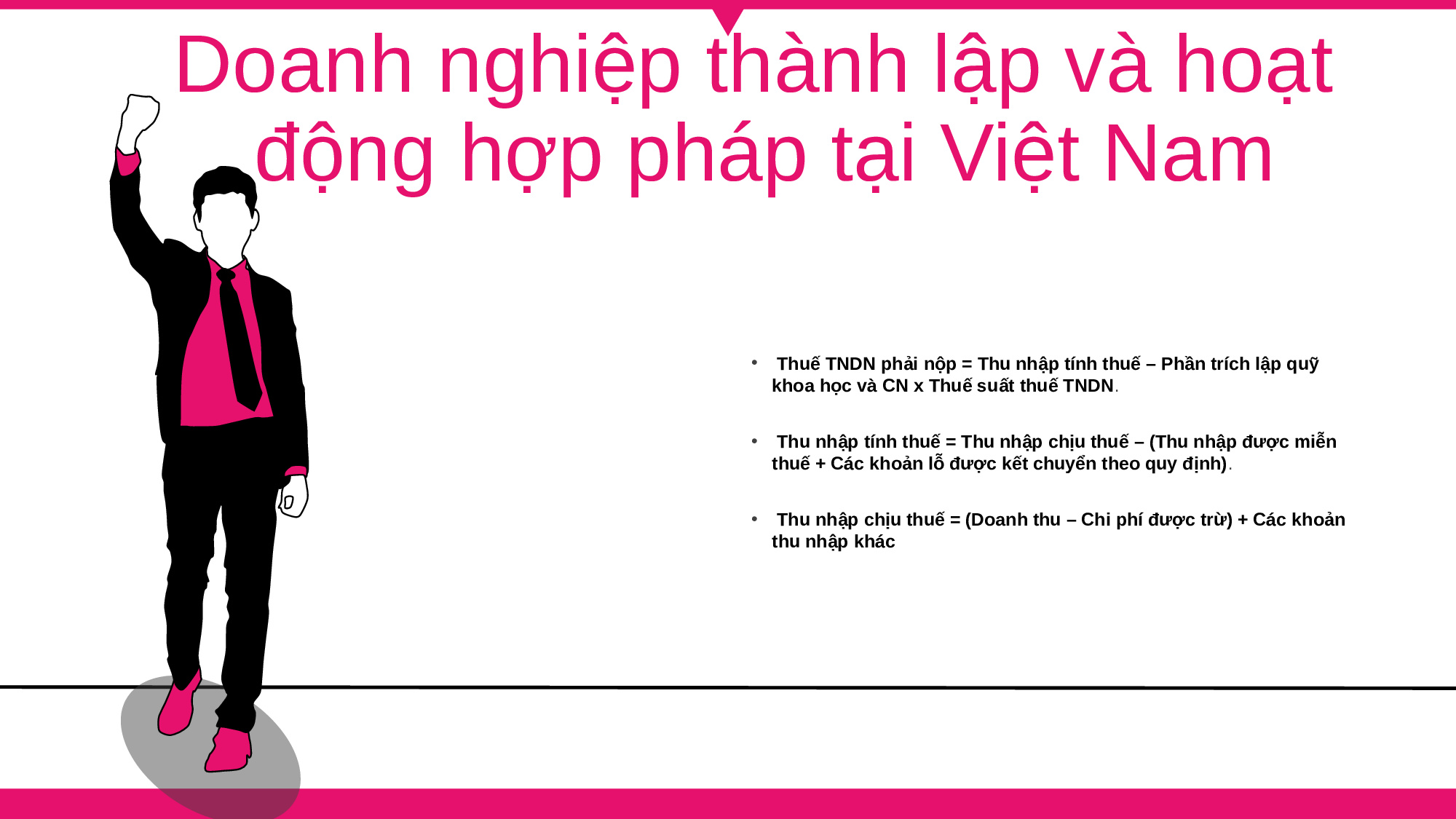

Cách tính thuế thu nhập doanh nghiệp

Các bước tính thuế TNDN

Bước 1: Xác định thu nhập chịu thuế:

Doanh thu: Tổng số tiền doanh nghiệp thu được từ hoạt động kinh doanh trong kỳ.

Chi phí hợp lý: Các chi phí trực tiếp liên quan đến hoạt động sản xuất kinh doanh như chi phí nguyên vật liệu, nhân công, chi phí bán hàng, chi phí quản lý...

| Thu nhập chịu thuế = Doanh thu - Chi phí hợp lý |

Bước 2: Áp dụng thuế suất:

Thuế suất: Mức thuế suất TNDN thường được quy định cụ thể trong luật thuế. Tại Việt Nam, thuế suất TNDN thường là 20% trên thu nhập chịu thuế. Tuy nhiên, có thể có những trường hợp đặc biệt, thuế suất có thể thay đổi.

| Thuế TNDN phải nộp = Thu nhập chịu thuế x Thuế suất |

Ví dụ:

Giả sử một doanh nghiệp có doanh thu 1 tỷ đồng, chi phí hợp lý là 800 triệu đồng. Áp dụng thuế suất TNDN 20%, ta có:

- Thu nhập chịu thuế = 1.000.000.000 - 800.000.000 = 200.000.000 đồng

- Thuế TNDN phải nộp = 200.000.000 x 20% = 40.000.000 đồng

| Lưu ý: Quy trình tính thuế thu nhập doanh nghiệp nêu trên là cơ sở lý thuyết. Tuy nhiên, trong thực tế, việc tính toán và kê khai thuế TNDN trên phần mềm kế toán sẽ phức tạp hơn và đòi hỏi kế toán phải tuân thủ nghiêm ngặt các quy định của pháp luật. Để đảm bảo tính chính xác, doanh nghiệp nên tham khảo ý kiến của các chuyên gia kế toán. |

Các yếu tố ảnh hưởng đến thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp là một loại thuế trực tiếp, được tính trên lợi nhuận của doanh nghiệp. Tuy nhiên, số thuế phải nộp không chỉ phụ thuộc vào mức lợi nhuận mà còn chịu ảnh hưởng bởi nhiều yếu tố khác nhau. Dưới đây là một số yếu tố chính:

- Loại hình doanh nghiệp: Doanh nghiệp trong nước, doanh nghiệp có vốn đầu tư nước ngoài, doanh nghiệp nhỏ và vừa... sẽ có những quy định khác nhau.

- Ngành nghề kinh doanh: Mỗi ngành nghề có những quy định về thuế suất và các khoản được khấu trừ khác nhau.

- Chính sách thuế: Nhà nước có thể ban hành các chính sách ưu đãi thuế cho một số ngành nghề hoặc khu vực.

Những khoản chi phí khi tính thuế thu nhập doanh nghiệp

Các khoản được khấu trừ khi tính thuế TNDN

Căn cứ Điều 4 Thông tư 96/2015/TT-BTC, doanh nghiệp có quyền trừ tất cả các khoản chi hợp lý, miễn là đáp ứng đủ các tiêu chí quy định. Bao gồm:

- Chi phí sản xuất kinh doanh: Các chi phí trực tiếp liên quan đến sản xuất kinh doanh như nguyên vật liệu, nhân công, khấu hao tài sản cố định...

- Lãi vay: Lãi vay ngân hàng cho các khoản vay phục vụ sản xuất kinh doanh.

- Các khoản đóng góp xã hội: Các khoản đóng góp vào quỹ bảo hiểm xã hội, bảo hiểm y tế...

Các khoản chi không được trừ khi tính thuế thu nhập

Theo quy định tại Điều 4 Thông tư 96/2015/TT-BTC, có một số khoản chi cụ thể không được trừ khi tính thuế TNDN, bao gồm các khoản chi không đáp ứng đủ điều kiện và chi khấu hao tài sản cố định thuộc trường hợp quy định.

- Khoản chi không đáp ứng đủ các điều kiện theo quy định.

- Chi khấu hao tài sản cố định thuộc một trong các trường hợp

Thu nhập được miễn thuế thu nhập doanh nghiệp

Căn cứ Điều 8 Thông tư 96/2015/TT-BTC (sửa đổi, bổ sung bởi các thông tư liên quan Thông tư 151/2014/TT-BTC, Thông tư 96/2015/TT-BTC), doanh nghiệp được miễn thuế thu nhập doanh nghiệp đối với thu nhập phát sinh từ hoạt động nông nghiệp và cung cấp dịch vụ kỹ thuật trực tiếp phục vụ nông nghiệp

- Thu nhập liên quan đến nông nghiệp

- Thu nhập từ việc thực hiện dịch vụ kỹ thuật trực tiếp phục vụ nông nghiệp

Ngoài ra còn các thu nhập khác khi tính thuế thu nhập doanh nghiệp mà các bạn có thể tham khảo tại link dưới đây:

Trên đây SBLAW đã trình bày các thông tin quan trọng về Thuế thu nhập doanh nghiệp là gì? Cách tính thuế thu nhập doanh nghiệp. Thuế TNDN không chỉ là một nghĩa vụ pháp lý mà còn là một công cụ để điều tiết hoạt động kinh doanh, khuyến khích đầu tư và phát triển bền vững. Việc hoàn thiện hệ thống thuế TNDN, đảm bảo tính công bằng và minh bạch là một trong những nhiệm vụ quan trọng của nhà nước nhằm tạo ra một môi trường kinh doanh lành mạnh và hấp dẫn.

|