Giải thể doanh nghiệp hay công ty là điều mà không ai mong muốn xảy ra. Nhưng trong trường hợp không may mà doanh nghiệp của bạn buộc phải dừng hoạt động. Bạn cần nắm được các thủ tục giải thể doanh nghiệp và thực hiện các nghĩa vụ cần thiết theo đúng yêu cầu của pháp luật. Cùng Công ty luật SBLAW tìm hiểu chi tiết giải thể doanh nghiệp là gì? Thủ tục giải thể doanh nghiệp cần những gì?

Giải thể doanh nghiệp là gì?

Giải thể doanh nghiệp là chấm dứt hoạt động kinh doanh của doanh nghiệp đó. Doanh nghiệp giải thể sẽ bị xóa tên và phải thanh toán tất cả các khoản nợ và nghĩa vụ tài sản.

Quá trình này có thể xảy ra do nhiều nguyên nhân khác nhau, và nó đòi hỏi các bước pháp lý cụ thể để đảm bảo rằng tất cả các nghĩa vụ tài chính, thuế, và pháp lý được giải quyết đúng cách.

Các trường hợp doanh nghiệp bị giải thể

Theo quy định Điều 157 Luật Doanh nghiệp năm 2005: doanh nghiệp bị giải thể trong các trường hợp sau đây:

- Kết thúc thời hạn hoạt động đã ghi trong Điều lệ công ty mà không có quyết định gia hạn;

- Theo quyết định của chủ doanh nghiệp đối với doanh nghiệp tư nhân; của tất cả thành viên hợp danh đối với công ty hợp danh; của Hội đồng thành viên, chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn; của Đại hội đồng cổ đông đối với công ty cổ phần;

- Công ty không còn đủ số lượng thành viên tối thiểu theo quy định của Luật Doanh nghiệp trong thời hạn sáu tháng liên tục;

- Bị thu hồi Giấy chứng nhận đăng ký kinh doanh.

Doanh nghiệp chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ và nghĩa vụ tài sản khác.

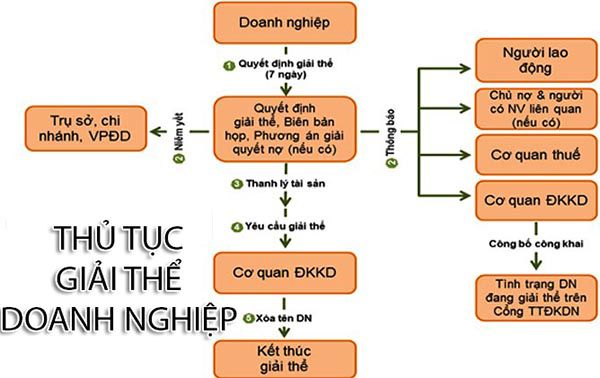

Thủ tục giải thể doanh nghiệp

Việc giải thể doanh nghiệp được thực hiện theo các bước sau đây:

Bước 1:

Thông qua quyết định giải thể doanh nghiệp. Quyết định giải thể doanh nghiệp phải có các nội dung chủ yếu sau đây:

- Tên, địa chỉ trụ sở chính của doanh nghiệp;

- Lý do giải thể;

- Thời hạn, thủ tục thanh lý hợp đồng và thanh toán các khoản nợ của doanh nghiệp; thời hạn thanh toán nợ, thanh lý hợp đồng không được vượt quá sáu tháng, kể từ ngày thông qua quyết định giải thể;

- Phương án xử lý các nghĩa vụ phát sinh từ hợp đồng lao động;

- Họ, tên, chữ ký của người đại diện theo pháp luật của doanh nghiệp.

Bước 2:

Tổ chức thanh lý tài sản doanh nghiệp

Bước 3:

Trong thời hạn bảy ngày làm việc kể từ ngày thông qua, quyết định giải thể phải được gửi đến cơ quan đăng ký kinh doanh, tất cả các chủ nợ, người có quyền, nghĩa vụ và lợi ích liên quan, người lao động trong doanh nghiệp và phải được niêm yết công khai tại trụ sở chính và chi nhánh của doanh nghiệp kèm theo thông báo về phương án giải quyết nợ

Đối với trường hợp mà pháp luật yêu cầu phải đăng báo thì quyết định giải thể doanh nghiệp phải được đăng ít nhất trên một tờ báo viết hoặc báo điện tử trong ba số liên tiếp.

Bước 4: Thanh toán nợ

Các khoản nợ phải được thanh toán theo thứ tự sau:

- Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội theo quy định của pháp luật và các quyền lợi khác của người lao động theo thoả ước lao động tập thể và hợp đồng lao động đã ký kết;

- Nợ thuế và các khoản nợ khác.

Bước 5:

Trong thời hạn bảy ngày làm việc kể từ ngày thanh toán hết các khoản nợ của doanh nghiệp, người đại diện theo pháp luật của doanh nghiệp phải gửi hồ sơ giải thể doanh nghiệp đến cơ quan đăng ký kinh doanh. Trong thời hạn bảy ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ, cơ quan đăng ký kinh doanh xoá tên doanh nghiệp trong sổ đăng ký kinh doanh.

Quy định lưu chứng từ sau khi giải thể doanh nghiệp

Câu hỏi: Chúng tôi là một doanh nghiệp FDI, chúng tôi đang làm thủ tục giải thể doanh nghiệp, Chúng tôi muốn hỏi về các quy định lưu trữ hồ sơ, giấy tờ sau giải thể? Các quy định về hủy tài liệu doanh nghiệp sau khi có quyết định giải thể cụ thể như thế nào? Đặc biệt là các tài liệu Kế toán liên quan tới hóa đơn, chứng từ.

Luật sư trả lời: Về vấn đề doanh nghiệp hỏi, SBLAW trả lời như sau:

Theo quy định của pháp luật Việt Nam thì trong thời hạn 5 năm kể từ ngày giải thể công ty, thành viên góp vốn, cổ đông và giám đốc công ty vẫn phải liên đới chịu trách nhiệm về các nghĩa vụ phát sinh trước khi công ty giải thể.

Do đó, việc lưu trữ các tài liệu của Công ty trước đó có ý nghĩa dự phòng cho các trường hợp tranh chấp phát sinh sau này. Tuy nhiên, trên thực tế thì việc các công ty tiếp tục lưu trữ tài liệu sau khi giải thể không phổ biến ở Việt Nam.

Trong trường hợp này, theo ý kiến của SB Law, Công ty có thể dựa vào thời hiệu khởi kiện các vụ tranh chấp theo quy định của pháp luật để loại bỏ dần các tài liệu lưu trữ cho phù hợp với thực tế:

1. Tài liệu liên quan đến Hợp đồng lao động:

Thời hiệu khởi kiện các tranh chấp lao động là 01 năm kể từ ngày phát hiện ra tranh chấp lao động. Do đó, các hợp đồng lao động đã chấm dứt được từ 12 tháng trở lên và không có phát sinh bất kỳ tranh chấp nào có thể huỷ bỏ được.

2. Tài liệu liên quan đến các hợp đồng vận chuyển hàng hoá bằng đường biển:

Thời hiệu khởi kiện các hợp đồng liên quan đến hợp động vận tải hàng hoá bằng đường biển, theo quy định của Luật hàng hải Việt Nam là 2 năm kể từ ngày phát sinh tranh chấp. Do đó, tất cả các hợp đồng vận tải hàng hoá bằng đường biển đã chấm dứt được từ 24 tháng trở lên , nếu không có phát sinh bất kỳ tranh chấp nào, đã có thể huỷ bỏ được.

3. Các loại hợp đồng khác:

Thời hiệu khởi kiện các tranh chấp dân sự theo quy định của Bộ luật dân sự năm 2015 là 3 năm kể từ ngày phát sinh tranh chấp. Do đó, các hợp đồng khác nếu đã được thanh lý hoặc được chấm dứt đã chấm dứt được từ 36 tháng trở lên và không có tranh chấp gì sau đó đã có thể loại bỏ được.

4. Các vấn đề hành chính:

Thời hiệu xử phạt vi phạm hành chính đối với các lĩnh vực thông thường là 01 năm. Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực quản lý lao động nước ngoài, bảo vệ môi trường, sản xuất, xuất nhập khẩu, kinh doanh hàng hoá là 02 năm kể từ ngày có hành vi vi phạm. Do đó, các tài liệu hành chính như báo cáo, biên bản hành chính đến hết 02 năm có thể loại bỏ.

5. Các vấn đề về thuế, kế toán:

Thời hiệu xử phạt vi phạm hành chính liên quan đến thuế bao gồm các hành vi khai sai dẫn đến giảm số thuế phải nộp, gian lận, trốn thuế là 5 năm kể từ ngày cuối cùng của thời hạn nộp hồ sơ khai thuế của kỳ tính thuế mà người nộp thuế thực hiện hành vi vi phạm. Do đó, các tài liệu kế toán, thuế của kỳ tính thuế của các kỳ tính thuế kết thúc được 5 năm đã có thể huỷ bỏ được.

Khi làm thủ tục giải thể, doanh nghiệp làm một cái công văn cam kết gửi cơ quan thuế, thông báo rằng, tài liệu sẽ được lưu trữ ở địa chỉ nào đó và khi có thay đổi thì sẽ thông báo với cơ quan thuế. Còn sau khi doanh nghiệp giải thể, đa số đều không lưu giữ lại tài liệu nữa và bản thân các đơn vị kế toán, kiểm toán họ cũng không theo dõi xem sau đó doanh nghiệp khách hàng (đã giải thể) có phát sinh vấn đề gì không.

Theo ý kiến của SB Law, theo quy định tại khoản 3, Điều 210, Luật doanh nghiệp năm 2020, thì trong thời hạn 05 năm kể từ ngày nộp hồ sơ giải thể lên cơ quan nhà nước có thẩm quyền, thì những người là giám đốc, tổng giám đốc, thành viên hội đồng quản trị, thành viên góp vốn… sẽ phải liên đới chịu trách nhiệm về các vấn đề về quyền lợi của người lao động chưa được giải quyết, số thuế chưa nộp, số nợ khác chưa thanh toán và chịu trách nhiệm cá nhân trước pháp luật về các hệ quả phát sinh. Do vậy, có thể hiểu, sau thời hạn 5 năm kể từ khi giải thể thì không còn chịu trách nhiệm nữa và đó, chúng tôi có quan điểm, việc lưu giữ hồ sơ giấy gờ 5 năm sau khi giải thể không còn cần thiết.

Những câu hỏi về giải thể doanh nghiệp

Những trường hợp giải thể doanh nghiệp mà không phải thực hiện quyết toán thuế

Câu hỏi: Công ty tôi có trụ sở tại Hà Nội, doanh thu bình quân 900 triệu/năm. Hiện nay do điều kiện không cho phép nên phải giải thể công ty. Quý Công ty cho tôi hỏi: Tôi có phải thực hiện quyết toán thuế với cơ quan thuế hay không?

Luật sư tư vấn:

Công ty Luật TNHH SB LAW cảm ơn bạn đã quan tâm đến dịch vụ tư vấn pháp luật của chúng tôi. Liên quan đến thắc mắc của bạn, chúng tôi xin tư vấn như sau:

Khoản 8 Điều 16 Thông tư 151/2014/TT-BTC quy định ba trường hợp giải thể, chấm dứt hoạt động không phải thực hiện quyết toán thuế như sau:

Trường hợp 1:

Doanh nghiệp, tổ chức thuộc diện nộp thuế thu nhập doanh nghiệp theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ theo quy định của pháp luật về thuế thu nhập doanh nghiệp thực hiện giải thể, chấm dứt hoạt động.

Trường hợp 2:

Doanh nghiệp giải thể, chấm dứt hoạt động nhưng kể từ khi được cấp Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký doanh nghiệp đến thời điểm giải thể, chấm dứt hoạt động, doanh nghiệp không phát sinh doanh thu, chưa sử dụng hóa đơn.

Trường hợp 3:

Doanh nghiệp thuộc diện nộp thuế thu nhập doanh nghiệp theo kê khai thực hiện giải thể, chấm dứt hoạt động, nếu đáp ứng đủ các điều kiện sau:

- Có doanh thu bình quân năm (tính từ năm chưa được quyết toán hoặc thanh tra, kiểm tra thuế đến thời điểm doanh nghiệp giải thể, chấm dứt hoạt động) không quá 1 tỷ đồng/năm.

- Kể từ năm doanh nghiệp chưa được quyết toán hoặc thanh tra, kiểm tra thuế đến thời điểm giải thể, chấm dứt hoạt động doanh nghiệp không bị xử phạt vi phạm pháp luật về hành vi trốn thuế.

- Số thuế thu nhập doanh nghiệp đã nộp tính từ năm chưa được quyết toán hoặc thanh tra, kiểm tra thuế đến thời điểm giải thể, chấm dứt hoạt động cao hơn số thuế thu nhập doanh nghiệp nếu tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

- Như vậy công ty bạn có doanh thu bình quân 900 triệu/năm và sẽ thuộc trường hợp 3 đã nêu bên trên “Có doanh thu bình quân năm không quá 1 tỷ đồng/năm”. Vì vậy công ty bạn thuộc đối tượng không phải thực hiện quyết toán thuế. Trong trường hợp này, bạn gửi hồ sơ đến cơ quan thuế đang quản lý doanh nghiệp bạn. Hồ sơ bao gồm:

- Quyết định giải thể, chấm dứt hoạt động;

- Các tài liệu chứng minh người nộp thuế thuộc các trường hợp nêu trên và đã nộp đủ số thuế phải nộp nếu có (báo cáo doanh thu hằng năm).

Bộ Tài chính quy định trong thời hạn 05 ngày kể từ ngày nhận được hồ sơ trên thì cơ quan thuế xác nhận việc doanh nghiệp đã hoàn thành nghĩa vụ thuế.

Trên đây là các trường hợp giải thể và toàn bộ thủ tục giải thể doanh nghiệp. Nếu quý khách có vấn đề gì hoặc cần sự giúp đỡ về pháp lý, quý khách vui lòng liên hệ ngay SBLAW để nhận được tư vấn trực tiếp